Les principales mesures d’incitations

à l’investissement

")

Les projets d’investissement structurants réalisés en Polynésie française peuvent bénéficier, sous certaines conditions, de mesures d’aides publiques au travers d’une part, du dispositif de défiscalisation polynésienne ou des mesures incitatives en faveur des grands investissements et, d’autre part, du dispositif de défiscalisation nationale.

Selon les secteurs, les investisseurs peuvent également bénéficier d’aides à l’exploitation (mesures d’exonération de taxes fiscales ou parafiscales), variables d’un secteur d’activité à l’autre.

1. La défiscalisation nationale

L’Etat apporte son soutien au développement économique de la Polynésie française par un dispositif de défiscalisation qui lui est propre (défiscalisation outre-mer ou LODEOM).

Le régime d’aide fiscale s’applique aux investissements réalisés en outre-mer dans les secteurs dits «productifs» et les «logements». Le volet «logement» s’entend principalement de la réalisation de logements neufs à usage d’habitation principale, au profit de personnes dont les revenus n’excèdent pas certains plafonds.

Les exclusions concernent notamment le commerce, la restauration (à l’exclusion des restaurants de tourisme classés), le conseil ou l’expertise, la recherche et développement, l’éducation, la santé, la banque, la finance et l’assurance, les activités associatives, les activités postales, les activités, sportives et culturelles, etc.

L’aide fiscale bénéficie à des contribuables fiscalement domiciliés en France métropolitaine lorsqu’ils participent au financement des investissements éligibles.

Avantages financiers :

*Du montant hors taxe des investissements éligibles.

2. La défiscalisation polynésienne

Les mesures d’incitations fiscales à l’investissement prévues à la troisième partie du Code des impôts de la Polynésie française constituent un dispositif d’accompagnement pour soutenir le développement de projets structurants.

Ce dispositif permet de réduire de manière significative l’effort de financement des porteurs de projets.

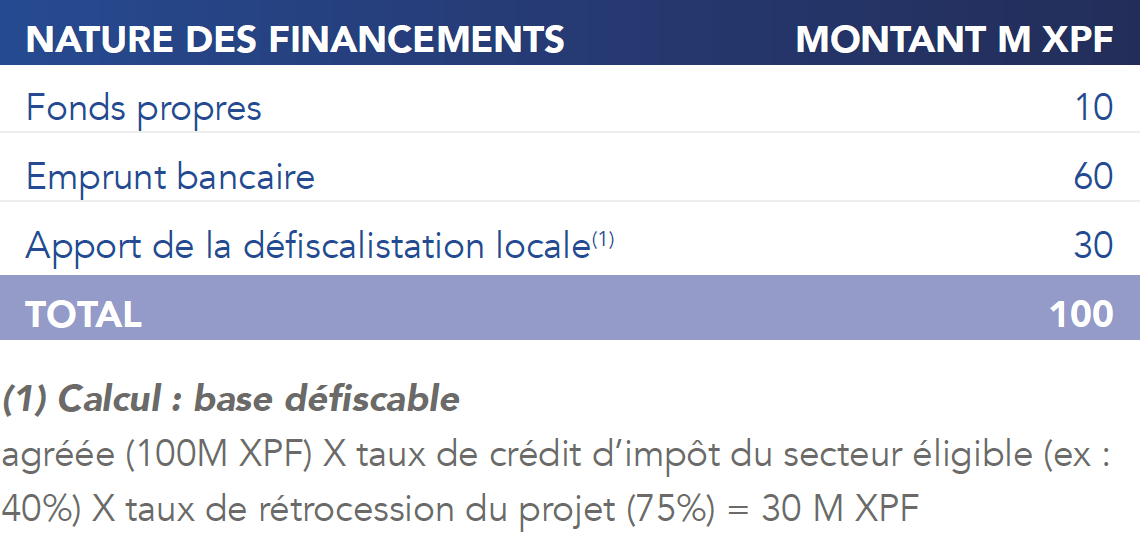

Il permet à ces derniers de bénéficier d’une participation financière d’entreprises tierces à concurrence d’un montant généralement égal à 30% du coût du projet. En contrepartie, ces entreprises ont droit à un crédit d’impôt calculé suivant les sommes qu’elles ont effectivement investies.

L’exemple ci-après présente un plan de financement type :

DANS SA MISE EN ŒUVRE, LE DISPOSITIF DE DÉFISCALISATION POLYNÉSIENNE PROPOSE 2 RÉGIMES :

2-1-1. Le régime des investissements indirects

Les investissements effectués en Polynésie française peuvent être éligibles au dispositif de défiscalisation, sous réserve du respect de critères spécifiques concernant le secteur d’activité. Les personnes physiques ou morales redevables de l’impôt sur les sociétés ou de l’impôt sur les transactions qui participent au financement de programmes d’investissements, dans l’un des secteurs d’activités éligibles, agréés par la Polynésie française bénéficient, sous certaines conditions, d’un crédit d’impôt.

2-1-2. Le régime d’investissement direct

Les entreprises personnes morales assujetties à l’impôt sur les sociétés ou à l’impôt sur les transactions peuvent bénéficier d’un avantage fiscal, sous forme de réduction d’impôt, lorsqu’elles réalisent et financent directement, sans recourir à des investisseurs tiers, un programme d’investissement approuvé par le conseil des ministres.

Pour bénéficier de cet avantage fiscal, le programme d’investissement doit être agréé par le conseil des ministres. Postérieurement à l’agrément, le porteur du projet fait appel à des «investisseurs défiscalisants » (personnes physiques ou morales soumises à l’impôt sur les transactions ou à l’impôt sur les sociétés en Polynésie française) qui, en contrepartie de leurs apports dans le financement du projet, bénéficient d’un crédit d’impôt imputable sur l’exercice au cours duquel le financement est effectué et le solde sur les cinq exercices suivants.

En résumé :

Pour bénéficier des régimes d’investissement prévus au Titre I de la Partie II du Code des investissements (défiscalisation polynésienne) et pouvoir solliciter l’agrément dans les conditions du Chapitre II du Titre II, les entreprises doivent être sélectionnées au terme d’une procédure d’appel à manifestation d’intérêts.

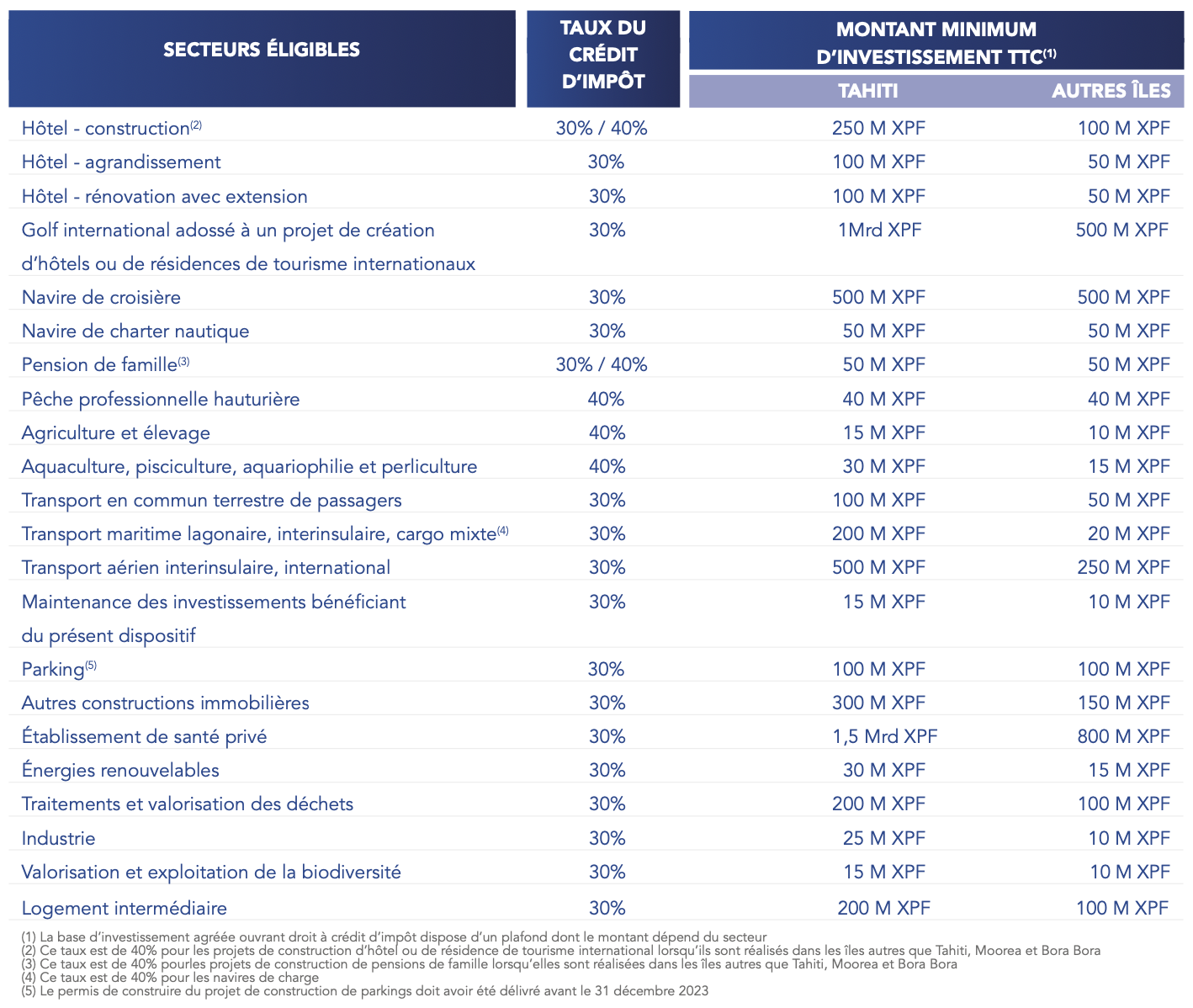

UN PROJET D’INVESTISSEMENT RÉALISÉ EN POLYNÉSIE FRANÇAISE EST ÉLIGIBLE S’IL RESSORT DES SECTEURS D’ACTIVITÉS SUIVANTS :

3. Le cumul des deux dispositifs de défiscalisation

Sous réserve de l’éligibilité des projets aux deux dispositifs, les porteurs de projets peuvent bénéficier de l’aide cumulée des deux dispositifs de défiscalisation et doivent faire les démarches d’agrément à la fois auprès du secrétariat de la commission consultative des agréments fiscaux (défiscalisation polynésienne) et auprès de la DGFIP à Paris (défiscalisation nationale).

Le cumul des deux dispositifs permet d’obtenir, selon les secteurs, potentiellement plus de 52,4% d’aide sur le montant de l’investissement éligible (75% de 30% de crédit d’impôt polynésien +66% de 45,3% de réduction d‘impôt métropolitaine, desquels il faut ensuite déduire les frais de dossier).

L’exemple ci-après présente un plan de financement type en double défiscalisation :

4. Le dispositif d’incitation fiscale

à la réalisation de grands investissements

Dans l’objectif d’inciter à la réalisation d’investissements d’envergure, générateurs d’emplois en Polynésie française, un dispositif consistant en des exonérations fiscales de longue durée a été mis en place par le Pays, en parallèle à la défiscalisation.

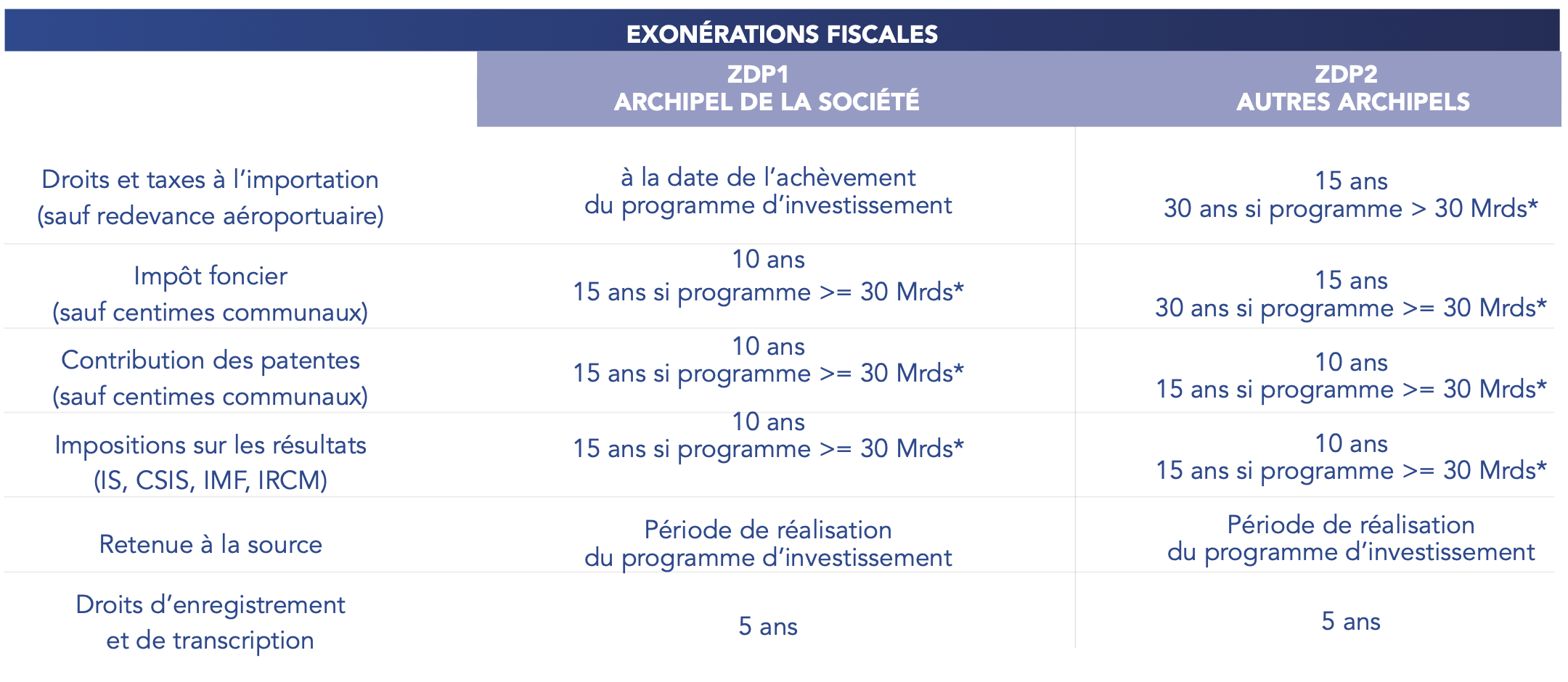

Pour bénéficier de ce dispositif, les programmes d’investissement doivent être réalisés dans les Zones de Développement Prioritaire (ZDP) strictement définies et sont soumis, comme pour la défiscalisation, à un agrément du conseil des ministres.

Le seuil minimum d’investissement est de 10 milliards de XPF HT.

Le dispositif prévoit 2 types de ZDP dont dépendra la durée des exonérations fiscales : ZDP1 (îles de l’archipel de la Société) et ZDP2 (îles des autres archipels).

L’agrément des programmes d’investissement est subordonné au respect d’un certain nombre de conditions dont notamment la viabilité des investissements envisagés et la création d’emplois. L’arrêté d’agrément à l’investissement précise les éxonérations à l’importation ainsi que les exonérations en régime intérieur accordées.

LE DISPOSITIF GARANTIT DES EXONÉRATIONS FISCALES DE LONGUE DURÉE DANS LES CONDITIONS EXPOSÉES CI-APRÈS :

Afin de réduire les coûts de transport dus à l’éloignement géographique, le dispositif étend l’exonération des droits et taxes à l’importation au gazole, sur demande de l’investisseur.

À noter enfin que le dispositif n’est pas cumulable avec le dispositif de défiscalisation polynésienne. En revanche, il est cumulable avec le dispositif de défiscalisation nationale si le programme d’investissement s’inscrit dans un secteur éligible à ce dernier.

*Mrds : Milliards

Instruction des dossiers

L’Agence de Développement Economique a notamment pour mission :

> De réceptionner les dossiers de candidature présentés dans le cadre de la procédure d’Appel à Manifestation d’Intérêt (AMI) et les transmet à la Direction des Impôts et des Contributions Publiques.

La Direction des Impôts et des Contributions Publiques a notamment pour missions :

> D’instruire les demandes d’agrément aux mesures d’incitations fiscales ;

> De contrôler l’éligibilité du progamme d’investissement au titre du secteur d’activité concerné et de sa complétude au regard des pièces exigées au titre de la demande d’agrément.