Le paiement de la taxe de mise en circulation et de la taxe d’environnement pour le recyclage des véhicules est un préalable nécessaire à l’immatriculation d’un véhicule neuf ou d’occasion importé en Polynésie française. Les taux d’imposition varient selon les caractéristiques techniques du véhicule à immatriculer.

Pour vous aider dans vos démarches nous avons regroupé pour vous les notions essentielles à connaître sur ces taxes.

Focus sur…

- La feuille de dédouanement I400 ;

- Le certificat servant à l’immatriculation délivré par la douane ;

- La carte grise ou le titre de propriété. Lorsque ce document n’est pas rédigé en langue française, une traduction effectuée par un expert est obligatoire ;

- La fiche descriptive (notice descriptive) établie par un expert en automobile (non nécessaire pour les véhicules importés de France métropolitaine) ;

- Demande de certificat d’immatriculation d’un véhicule dûment rempli (se procurer auprès de la Direction des transports terrestres ou directement sur le site internet : www.transports-terrestres.pf).

La Recette des impôts peut vous aider à calculer le montant de la taxe de mise en circulation à devoir. Elle est située au 1er étage de l’immeuble administratif A1&A2, 11 rue du commandant Destremau, Papeete. Réception sans rendez-vous du lundi au vendredi de 7h30 à 12h30. Réception sur rendez-vous du lundi au jeudi de 12h30 à 14h30 et le vendredi de 12h30 à 13h30. Vous pouvez la joindre par téléphone au 40 46 13 56.

Les véhicules neufs et fonctionnant partiellement ou totalement au moyen de l’électricité dont la puissance l’excède pas 4 CV sont exonérés de taxe de mise en circulation et de taxe sur la valeur ajoutée .

Il s’agit de permettre aux consommateurs d’accéder aux véhicules hybrides et électriques à des conditions plus favorables que celles des véhicules classiques (essence et diesel).

L’exonération de taxe sur la valeur ajoutée est étendue à la vente des éléments constitutifs, pièces détachées et accessoires spécifiques aux véhicules fonctionnant partiellement ou totalement au moyen de l’électricité. Toutefois, les prestations de main d’oeuvre liées à la maintenance ou à la réparation de ces véhicules restent soumises à la taxe sur la valeur ajoutée.

Sont exonérés de la taxe de mise en circulation :

- les véhicules dont la cylindrée n’excède pas 90 cm3 ;

- les véhicules neufs fonctionnant partiellement ou totalement au moyen de l’électricité dont la puissance n’excède pas les 4 CV ;

- les véhicules spéciaux pour handicapés tels que définis par l’article 50 de la loi du pays n°211-2 du 16 juillet 2011 modifiée. L’exonération est limitée à un véhicule par personne handicapée. Les associations pour handicapés sont également dispensées du paiement de la taxe pour les véhicules immatriculés à leur nom, aménagés ou utilisés exclusivement pour le transport des handicapés ;

- les véhicules de transport public en commun agréés au plan des transports terrestres ;

- les véhicules acquis par les communes, affectés à l’accomplissement des missions de police, de protection civile et de lutte contre l’incendie ;

- les véhicules neufs spécialement équipés pour l’apprentissage de la conduite et l’examen du permis de conduire des catégories C, D et E prévus par le code de la route.

- Sont également exonérés de la taxe les véhicules neufs destinés aux iles autres que Tahiti et Moorea, répondant aux caractéristiques cumulatives suivantes :

- avoir quatre roues motrices (4×4) ou deux roues motrices (4×2) ;

- être équipé d’une simple cabine, d’une double cabine ou d’une cabine approfondie ;

- être doté d’une benne fixe ou amovible destinée à recevoir des marchandises ;

- être propulsé par un moteur à essence ou diesel dont la puissance fiscale n’excède pas 12 CV ;

- ne pas excéder une valeur de 6 000 000 FCFP TTC.

Le bénéfice de l’exonération est également conditionné à ce que l’acquéreur :

- n’a pas déjà bénéficié du présent dispositif au titre des 5 dernières années ;

- conserve le véhicule dans les îles, autres que sur Tahiti et Moorea, pendant les 3 années suivant son immatriculation.

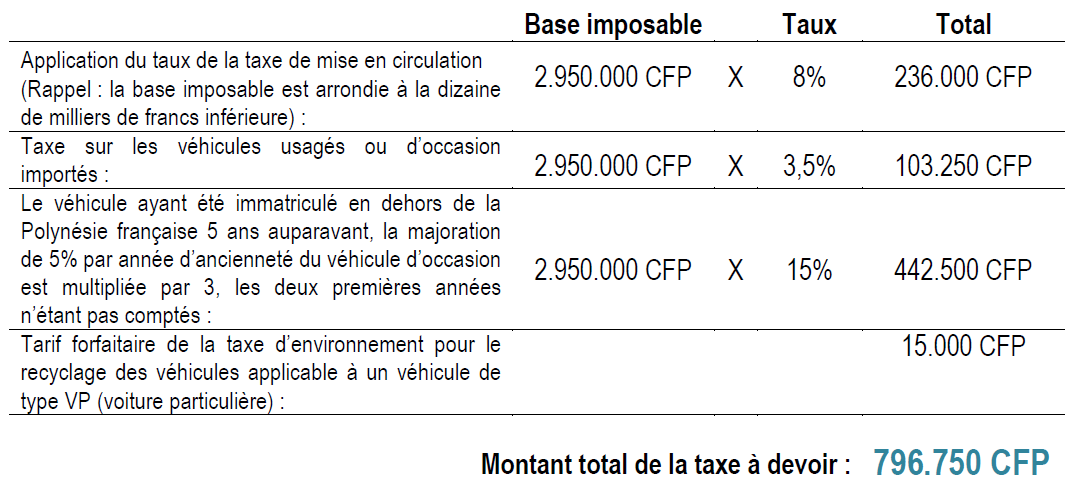

Un particulier souhaite immatriculer, en Polynésie française, un véhicule d’occasion importé peut se rendre au service clientèle de la DICP pour réaliser une simulation de la valeur de la taxe. Il conviendra à cet égard de communiquer les informations suivantes :

- Caractéristiques du véhicule : VP (voiture particulière)

- Carburant utilisé : Essence

- Puissance administrative : 9 CV

- Valeur CAF du véhicule majorée de l’ensemble des droits à l’importation : 2.957.300 FCP

- Date de la première immatriculation en dehors de la Polynésie française : 2 février N-5

Le service clientèle de la DICP peut vous aider à calculer le montant de la taxe de mise en circulation à devoir. Il est situé au 1er étage de l’immeuble administratif A1&A2, 11 rue du commandant Destremau, Papeete. Réception sans rendez-vous du lundi au vendredi de 7h30 à 12h30. Réception sur rendez-vous du lundi au jeudi de 12h30 à 14h30 et le vendredi de 12h30 à 13h30. Vous pouvez le joindre par téléphone au 40 46 13 13.

Une exonération de taxe de mise en circulation des véhicules appartenant aux communes dans le cadre de leurs missions de police, de protection civile et de lutte contre l’incendie est prévue par la loi du pays n°2017-41 portant modification du code des impôts parue au Journal officiel de la Polynésie française le 22 décembre 2017.

Bénéficiaires :

Toutes les communes de Polynésie française.

Conditions :

Les véhicules doivent être acquis par les communes et être utilisés dans le cadre des missions de police, de protection civile et de lutte contre l’incendie des communes.

Exemples de véhicules :

- Un camion de pompiers.

- Un véhicule destiné à l’usage de la police municipale.

Date d’effet :

Cette mesure est applicable aux acquisitions effectuées à compter du 22 décembre 2017.

Dépôt et paiement de la déclaration

Veuillez cliquer sur le lien suivant : https://mesimpots.gov.pf/demandes/?sujet=paiement&demande=dicp

Les paiements effectués auprès de la Recette des Impôts peuvent être effectués:

- en numéraire , pour les sommes inférieures à 119.330 francs CFP ;

- par carte bancaire au guichet du service clientèle ;

- par chèque libellé à l’ordre du Trésor Public ;

- par virement bancaire sur le compte IEOM de la Recette des impôts: n°45189/00003/61110000000/45.

En cas de virement sur le compte IEOM de la Recette des impôts, vous devez impérativement porter ou faire porter dans le libellé de votre virement, votre numéro TAHITI et votre identification, la désignation de l’impôt et la période de déclaration auquel votre virement se rattache, sans oublier de télédéclarer votre imposition ou de déposer votre déclaration à la Recette des impôts.

En cas d’acheminement des déclarations TVA ou CST-S ou autres par la voie postale, la date retenue pour le dépôt de ces déclarations est celle figurant sur le cachet de la poste qui fait foi de la date d’expédition. En cas de remise directe à la Recette des impôts, la date retenue est la date à laquelle cette remise est effectuée. Les déclarations doivent être postées à l’adresse suivante : Boite Postale 72 – 98 713 Papeete.

Enfin, il est précisé que le paiement des droits de timbres fiscaux se font exclusivement sous forme de numéraires. Il en est de même pour la taxe de mise en circulation et la taxe d’environnement pour lesquelles sont néanmoins acceptés les chèques de banque certifiés.

Texte de référence

2. Chap II – Taxe de mise en circulation

2. Section I : Exonérations

3. Section II : Exigibilité et base d’imposition

4. Section III : Taux

5. Section IV : Obligations déclaratives

6. Section V : Sanctions et contrôle

POLYNÉSIE FRANÇAISE

POLYNÉSIE FRANÇAISE